Faire ses calculs pour gérer ses risques

Volatilité des prix de vente, hausses et incertitudes sur les prix des intrants comme de tous les postes en lien avec le prix de l’énergie : ce contexte incertain nécessite de réactualiser le calcul de ses coûts de production.

Quel sera l’impact de la volatilité des prix sur les résultats économiques des exploitations de grandes cultures dans les mois à venir ? 40 à 55 % des charges de production sont concernées par la hausse des prix. Les principaux postes qui ont subi (récolte 2022) ou subissent (récolte 2023) une augmentation en rapport avec le prix de l’énergie et/ou la disponibilité des intrants sont les engrais, le carburant, l’irrigation, le séchage, le stockage, ou encore les produits phytosanitaires. On peut y ajouter l’entretien/réparation (prix des pièces, logistique transport…) ou encore les travaux à façon (carburant). D’autres postes, comme les semences de certaines productions, pourront également augmenter pour la récolte 2023.

Depuis l’automne 2021, les prix des engrais, notamment azotés, n’ont cessé d’augmenter : multipliés par 3 ou 4 au pic de la crise, ils sont restés sur un niveau élevé au cours de l’été (multiplié entre 2,5 et 3). Mi-juillet, le prix de la solution azotée vrac départ Rouen avoisinait les 610 € la tonne et l’ammonitrate 795 € la tonne.

Selon les Observatoires des exploitations de grandes cultures gérés par Arvalis, les postes engrais, produits phytosanitaires, carburant, énergie pour l’irrigation et séchage représentaient, en moyenne sur 2018/2021, 30 à 35 % du total des charges complètes pour les céréales à paille (12 à 15 % pour l’azote, 10 % pour les produits phytosanitaires et 4 % pour le carburant), 30 à 40 % pour du maïs « sec ou irrigué », et 27 à 30 % pour des pommes de terre en sec. En élargissant aux postes pouvant être touchés par la hausse, cette proportion monte jusqu’à 40 à 55 %.

Chaque exploitation a des niveaux de charges, de rendements, ainsi qu’une politique d’achat des intrants qui lui sont propres. Pour donner un ordre de grandeur des enjeux, voici quelques exemples basés sur les Observatoires gérés par Arvalis, exprimés hors taxe : Une augmentation de 1 € du prix de l’unité d’azote (sans modifier les pratiques et les rendements moyens) entraîne, pour les céréales à paille, une augmentation du coût à la tonne de 23 à 26 €, jusqu’à 35 € pour un blé dur. Pour le maïs, l’augmentation de 1 €/kg N entraînera une augmentation moyenne entre 19 et 23 €/t. Rappelons que le prix d’une unité d’azote sur les campagnes 2018-2021 toutes formes confondues était environ de 0,8 €. Sur la campagne de récolte 2022, il a évolué entre 0,9 et 2,9 €/kg N. à 0,80 € l’unité d’azote (€/uN) pour un blé tendre à 8 t/ha avec 190 u N/ha, la charge d’azote à l’hectare est de 150 € et son coût à la tonne de 19 €. à 2,9 €/kg N, la charge d’azote à l’hectare est de 550 € et son coût à la tonne de 69 €. Entre ces deux hypothèses de prix de l’unité d’azote, le coût à la tonne passe de 19 à 69 €/t.

Les enjeux d’augmentation des charges sont très importants avec une hiérarchie entre postes qui est fonction de leur poids dans le coût de production à la tonne et de l’augmentation de leur prix : d’abord les engrais, viennent ensuite l’énergie pour le séchage, l’irrigation et le carburant, puis les produits phytosanitaires. Tout cela sans parler de disponibilité.

Des coûts de production à la hausse

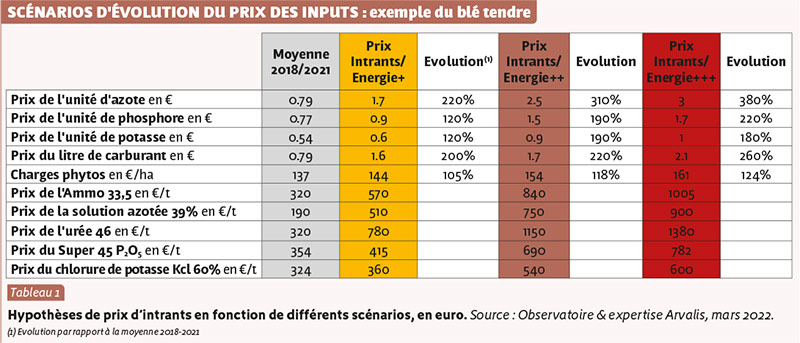

Une telle situation a de fortes incidences sur le coût de production des cultures. Pour chiffrer l’augmentation globale des coûts de production, différents scénarios de prix des intrants, du carburant et de l’énergie pour les récoltes 2022 et surtout 2023 ont été étudiés par Arvalis (tableau 1). Il s’agit d’exemples qui permettent d’imaginer des cas de figure sur le blé tendre proches de la réalité. Les chiffres obtenus sont éloquents et montrent l’importance d’effectuer ses propres calculs. Les trois scénarios sont comparés à la moyenne des prix 2018/2021. Le prix de l’azote étudié va donc de 1,7 (scénario Intrants/Energie +) à 3 €/kg (scénario Intrants/Energie +++). Le carburant évolue quant à lui entre 1,6 et 2,1 €/l GNR HT. Le scénario Intrants/Energie + se rapproche du contexte de la récolte 2022, un peu élevé pour le carburant, encore incertain pour l’énergie. Le dernier scénario Intrants/Energie +++ simule des prix très élevés : 3 €/u N et 2 €/l GNR, un scénario extrême… sauf en cas de pénurie d’énergies et d’une accélération de l’inflation.

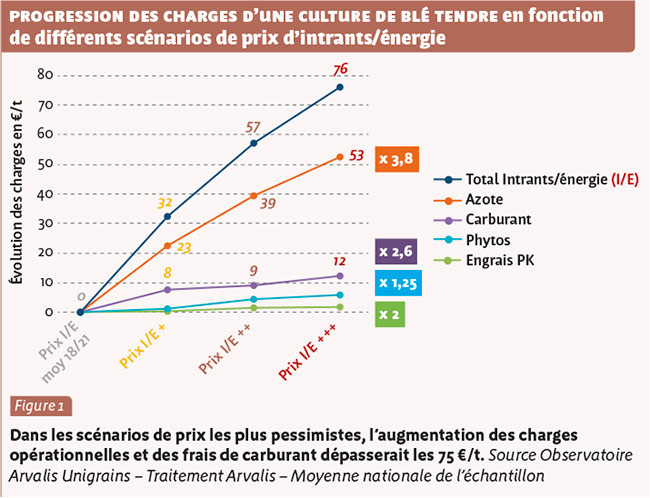

C’est l’exemple du blé tendre qui est présenté ici. Deux situations sont proposées, issues de l’Observatoire Arvalis – Unigrains : la situation moyenne nationale, avec un rendement moyen historique à 8t/ha et la situation d’un département avec un plus petit potentiel, avec un rendement moyen historique à 6,6 t/ha. Pour la situation moyenne nationale, selon les scénarios, la hausse des charges d’engrais, phytos et carburant par hectare va de 260 à 610 €/ha. Cela représente, à rendement constant, une augmentation du coût de production complet à la tonne de 32 à 76 €/t (figure 1).

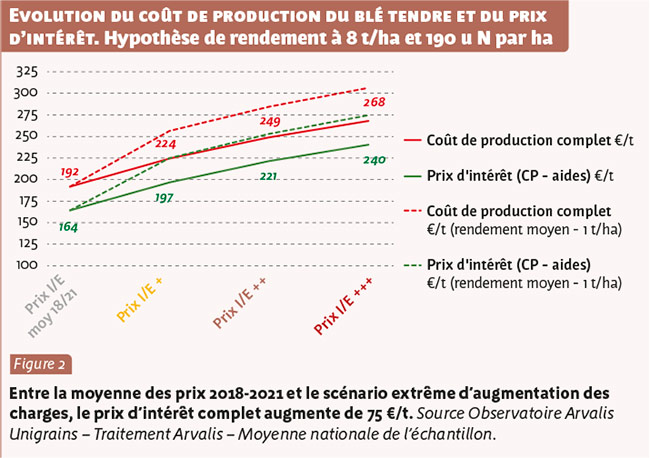

Dans le cas d’un aléa climatique avec une baisse de rendement de 1 t/ha, la hausse du cout de production est accentuée, allant de 56 à 110 €/t (figure 2).

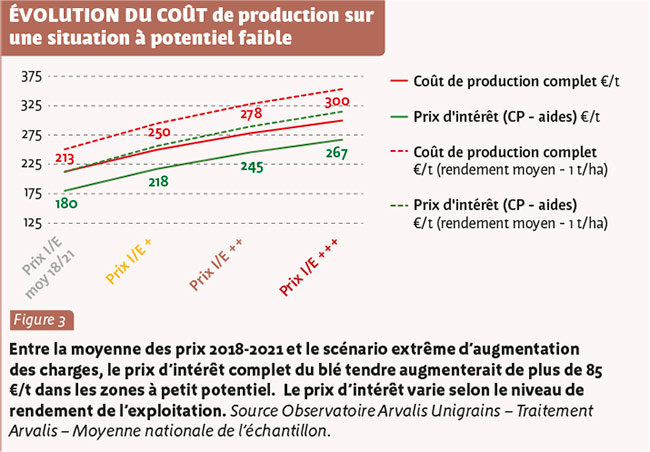

Les secteurs à petits potentiels en première ligne

Dans le cas de la situation à plus petit potentiel, l’augmentation du coût de production à la tonne est supérieure et se situe entre 37 à 87 €/t selon les scénarios. Un aléa climatique avec une baisse de rendement de 1 t/ha accentuera encore l’écart avec une hausse du cout de production complet, allant de 69 à 135 €/t.

L’étude des autres charges susceptibles d’augmenter, (semences, entretien réparation, travaux par tiers…) est moins aisée, car elle dépend de la situation de chaque exploitation. On peut situer leur augmentation à minima entre 10 et 15 €/t dans un scénario vraisemblable pour la récolte 2023.

Le calcul des coûts de production et des prix d’intérêt ou seuils de commercialisation permet de se situer par rapport aux prix de marché proposés.

Dans notre exemple, le coût de production complet moyen France, qui propose une rémunération minimale du producteur au salaire d’un chauffeur de tracteur, se situait à 192 €/t (moyenne 18/21) (figure 3). Il évolue entre 224 et 268 €/t selon les scénarios de prix des charges. Le prix d’intérêt, c’est-à-dire le coût de production auquel on ôte les aides, évolue entre 197 et 240 €/t pour un rendement moyen historique. Dans le cas du département à plus petit potentiel, le cout de production situé à 213 €/t historiquement, évolue entre 250 et 300 €/t. Le prix d’intérêt évolue selon les scénarios entre 218 et 267 €/t pour un rendement moyen, entre 256 et 315 €/t pour un rendement réduit de 1 t/ha.

Les prix de marché sont très volatiles, avec une variation de plus de 200 € depuis le début de la campagne 2022. Le 19 juillet 2022, le prix spot de la récolte 2022 se situait autour des 300 €/t, celui de la récolte 2023 autour de 260 €/t. Les résultats économiques vont donc différer entre exploitations, selon les rendements 2022, la politique d’achat des intrants et de commercialisation des productions.

-

Une récente étude alerte sur de fortes baisses de la teneur en phosphore des sols...

-

Sans surprise, le reliquat moyen d’azote disponible dans les sols est dans les normales...

-

Depuis le 18 septembre, un point d’apport volontaire d’urine permet aux riverains d'une...

-

L’usine d’engrais décarbonés s’implanterait à Languevoisin, près de Nesle (Somme).

1 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.