Exportations françaises de céréales: nos clients changent de visage

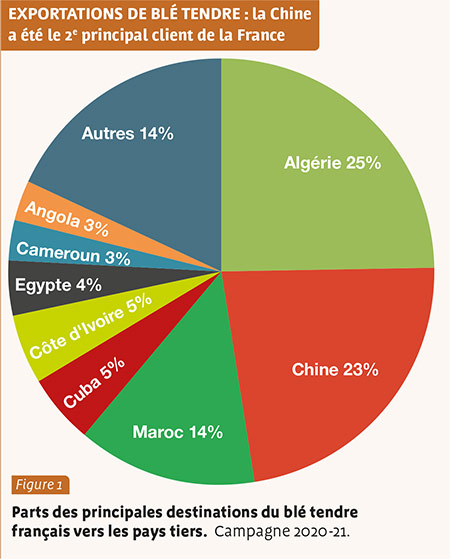

Sur la campagne 2020-21, la France a exporté 13,4 millions de tonnes (Mt) de blé tendre, dont 7,5 Mt vers les pays tiers et le reste au sein de la zone de l’Union européenne (figure 1). Ce dynamisme vers des destinations plus éloignées s’explique par une forte demande des pays importateurs d’une part, et une forte compétitivité des autres pays exportateurs européens pour approvisionner l’Europe. Le volume des exportations de blé français a toutefois reculé sur la campagne 2020-21 (-23 % par rapport à la moyenne 2015-20), et la part de marché de l’origine française continue de reculer sur les destinations traditionnelles.

Peu de blé vers l’Afrique du Nord, beaucoup vers la Chine

Le recul a été plus marqué sur les pays de l’Afrique du Nord, traditionnellement première destination du blé français. Alors que sur les trois dernières campagnes, la France exportait en moyenne 5 Mt vers l’Algérie, premier client du blé français, avec seulement 1,85 Mt, la campagne 2020-21 enregistre son plus faible volume depuis 2007-08 ; l’Algérie n’a pas diminué son volume global d’importation (6,1 Mt) mais a diversifié ses approvisionnements (notamment en provenance d’Allemagne, qui réalise 31 % des parts de marché) et a ouvert plus largement son cahier des charges. Au Maroc, sur les 4 Mt importées par le royaume, un peu plus d’1 Mt était du blé français.

Le bilan est en demi-teinte pour les pays de l’Afrique subsaharienne : 1,75 Mt y ont été expédiées, loin des 2,56 Mt qui avaient été réalisées en 2019-20 mais en augmentation de 7 % par rapport à la moyenne 2017-19. Nos exportations à destination de la Mauritanie et de l’Angola reculent (resp. -52 et -17 % par rapport à la moyenne 2017-19) mais elles augmentent vers le Cameroun (+23 %) et la Côte d’Ivoire (+15 %).

La Chine a, quant à elle, importé massivement du blé. L’origine française a été particulièrement dynamique vers cette destination en première partie de campagne, peut-être au détriment des autres destinations citées plus haut. Ainsi, la France a exporté plus de 1,7 Mt de blé tendre, avec en moyenne des chargements de près de 300 000 t mensuellement sur les premiers mois de la campagne.

Au sein de la zone intracommunautaire, le recul des volumes de blé français exportés est général. On note ainsi une baisse importante vers les Pays-Bas (-30 % par rapport à 2019-20) et la Belgique (-10 %) au nord, et vers l’Espagne et l’Italie au sud (resp. -35 et -17 %).

Les orges françaises sont parties pour la Chine et l’Amérique du Sud

Les exportations d’orge française ont également souffert, avec 5,6 Mt exportées, soit un recul de 14 % par rapport à la moyenne triennale 2017-20. Vers les pays tiers où 3,2 Mt ont été chargées, les exportations ont suivi le même rythme que la moyenne des cinq dernières campagnes. En revanche, ces exportations ont été beaucoup plus faibles au sein de la zone européenne, accusant une baisse de 30 %. Les orges, notamment allemandes, ont été plus compétitives et ont alimenté davantage le marché européen.

Vers les pays tiers, on soulignera l’absence totale de la France dans les pays du Proche et Moyen-Orient (Arabie Saoudite, Jordanie, Iran), alors qu’habituellement, la France exporte 1 Mt vers cette zone.

En revanche, les orges françaises ont trouvé leur place sur le marché chinois, très demandeur cette année, qui en a importé plus de 2,7 Mt ; c’est plus du double qu’en 2019-20 et cela dépasse même les volumes records de 2014-15. La Chine a « aspiré » le disponible exportable français, grâce à une prime pour les exportateurs français chargeant à destination de ce pays qui a défavorisé les destinations traditionnelles.

Enfin, les exports vers le Mexique ont été particulièrement dynamiques avec des achats de 250 000 t d’orges françaises sur les 340 000 t prévues par les acheteurs mexicains - un volume similaire à 2019-20, signe que la percée de la campagne précédente perdure. De plus, 28 000 t d’orges sont aussi parties vers la Colombie cette année - mieux que les 25 000 t de 2016-2017.

Des exportations de blé dur en berneAvec un disponible exportable de blé dur beaucoup plus faible que les années antérieures (815 000 t contre 1,3 Mt sur la moyenne 2015-20), la France a exporté à peine 600 000 t vers l’Union européenne et 185 000 t vers les pays tiers - ce sont les plus petits volumes enregistrés depuis 2015. Le recul le plus marqué concerne le marché marocain, qui a fait venir tout son blé dur du Canada en 2020-21. Et seules 15 000 t de blé dur français ont été envoyées en Tunisie, contre 70 000 t en moyenne. En revanche, 37 000 t sont parties en Côte d’Ivoire, et 34 000 t vers la Mauritanie (soit +78 % par rapport à la moyenne triennale pour ce dernier pays).

Quelles seront les destinations en 2021-22 ?

Compte tenu des surfaces emblavées et des prévisions de rendement au 14 juillet, le disponible exportable pouvait être estimé à 17,8 Mt de blé tendre, 1,16 Mt de blé dur et 5,8 Mt d’orges (tableau 1).

Globalement, les volumes de céréales mis en œuvre à destination de l’utilisation intérieure resteront relativement stables par rapport aux années antérieures ; toutefois, la malterie pourrait être plus dynamique en raison d’une reprise de l’activité des brasseries et restaurants. Aussi les prévisions du disponible exportable sont-elles plus importantes, compte tenu des bonnes récoltes prévues.

En prenant en compte certains éléments de marché, l’origine française pourrait retrouver des destinations plus traditionnelles. D’une part, le coût du fret étant relativement élevé, cela recentre l’origine française vers des marchés de proximité comme les pays d’Afrique du Nord.

D’autre part, les conflits conjoncturels et/ou structurels entre certains pays peuvent jouer en faveur de l’origine française. Ainsi, les relations entre la Chine et le Canada demeurant très incertaines, les exports français d’orge pourraient rester dynamiques vers le géant asiatique. Les premières estimations pour la campagne 2021-22 indiquent une augmentation de la sole chinoise de blé de 1,2 % et une production aux alentours de 136 Mt. Le niveau des importations chinoises de blé devrait néanmoins rester important, autour de 8 Mt. L’origine française pourrait représenter 2 Mt, si le blé français est compétitif par rapport au maïs chinois.

En Égypte, une bonne collecte de blé tendre est attendue, à plus de 3,6 Mt ; cependant, les importations par le GASC (l'autorité égyptienne en charge des céréales) devraient se maintenir à 5,5 Mt, et augmenter de 3 % par rapport à 2020-21 de la part des acheteurs privés (à 6,6 Mt). L’origine française pourrait répondre aux appels d’offres du GASC à hauteur de 500 000 t. En revanche, la baisse de la production algérienne devrait faire progresser les achats aussi bien en blé tendre qu’en blé dur. En Algérie, les prévisions d’import sont de 6,2 Mt pour le blé tendre et de 1,8 Mt en blé dur (contre 6,1 et 1,36 Mt en 2020-21 resp.). Du fait de son disponible exportable estimé plus important (autour de 10,5 Mt pour les pays tiers), la France pourra être davantage présente sur le marché algérien : à hauteur de 3,6 Mt en blé tendre, et de 70 000 t en blé dur.

Après deux années très difficiles, le Maroc s’attend à une bonne récolte - autour de 4,8 Mt en blé tendre; pour son utilisation intérieure, il complèterait donc avec des importations à hauteur de 2,9 Mt et retrouverait ainsi des volumes de blé tendre importés similaires à 2017-18 et 2018-19, dont 50 % pourrait être de l’origine française. En outre, étant donné la sécheresse violente ayant touché le Canada en juillet 2021, la France pourrait revenir dans les chargements de blé dur à hauteur de 100 000 t (sur les 900 000 t nécessaires) et de 50 000 t d’orge (sur 200 000 t).

En Tunisie, après une absence totale de la France en 2020-21 sur le marché de l’orge et du blé tendre, la France pourrait revenir avec 50 000 t d’orge et 150 000 t de blé tendre (resp. 7 et 14 % des parts de marchés).

Pour finir, sur la zone de l’Afrique subsaharienne, le niveau d’importation du blé tendre resterait similaire à la campagne précédente, autour de 10 Mt dont 2 Mt pourrait être de l’origine française si la qualité le permet. On observe une dynamique dans les importations de blé dur dans ces pays, qui pourrait conduire la France à participer à hauteur de 60 000 t.

-

Avec l’arrêt du trafic dans le détroit d’Ormuz, l’agriculture est touchée par les...

-

Alors que la consommation alimentaire française s’est stabilisée en 2025 après trois ans...

-

Entreprise à mission basée en Eure-et-Loir, Novabiom se consacre au développement de la...

-

Si la nouvelle règle des 25 meilleures années est bien applicable pour les pensions des...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.