Bilan prévisionnel 2020 : un nouveau choc économique pour les filières végétales

Du semis à la récolte, les producteurs français ont dû affronter un ensemble de conditions climatiques adverses : temps trop sec pour les semis de colza fin août 2019, pluies continues de mi-octobre à fin février 2020, déficit de précipitation de mars jusqu’à la récolte. La bonne fertilité des épis des céréales et la faible pression des maladies ne permettront pas de compenser les autres facteurs de rendement. De même, la sécheresse et les températures élevées des mois de juillet et août ont pénalisé les cultures de printemps.

Contrairement à certains secteurs de l’économie, les conséquences de la pandémie Covid-19 sur la production en grandes cultures ont été faibles. La demande a été partiellement affectée sur des périodes plus ou moins longues, pour certains marchés, comme ceux liés au secteur énergétique (maïs américain, colza, betteraves à sucre) et certains produits agro-industriels (orge de brasserie, pomme de terre, tournesol oléique, lin textile). À l’inverse le marché du blé dur a connu une demande supplémentaire très conjoncturelle, en lien avec le comportement « de survie » des consommateurs confinés.

Du côté des cours, les marchés céréaliers sont agités en ce début de campagne commerciale 2020-2021. Même si l’offre mondiale est abondante, la forte demande chinoise, les craintes climatiques sur les semis et les récoltes à venir (sécheresse en zone mer Noire, effet La Niña) ainsi que l’appétit des marchés financiers ont déclenché des hausses conséquentes sur les marchés entre août et octobre 2020 (+15 à +20€/t par rapport à mi-août 2020). Un rayon de soleil pourrait donc percer parmi cet amoncellement de nuages !

Vers un équilibre entre le prix d’intérêt et le prix de vente du blé tendre

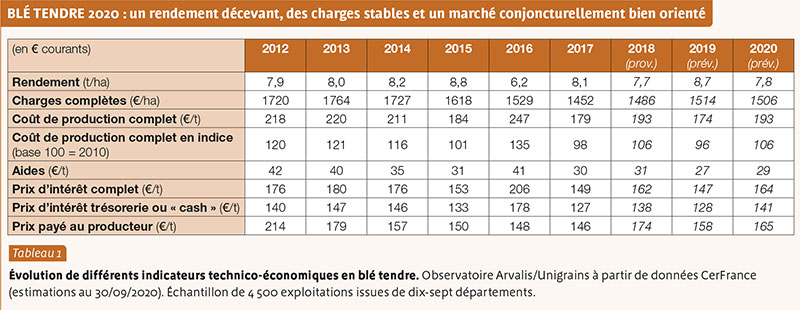

Pour la deuxième année consécutive, les charges complètes de production (rémunération de l’ensemble des facteurs de production) du blé tendre français devraient rester stables autour de 1500€/ha. Ce niveau reste inférieur d’une vingtaine d’euros à la moyenne sur cinq ans d’après l’analyse de l’observatoire « Arvalis/Unigrains » (tableau 1). Une approche plus détaillée met en évidence une baisse du poste intrants de -20€/ha par rapport à 2019 (faible pression parasitaire, moindre désherbage dû à des semis tardifs et baisse du prix de l’azote). À 440 €/ha, ce niveau de charges opérationnelles est le plus faible depuis dix ans (cela ne préjuge pas de l’efficacité) ; il représente tout de même près de 30 % des charges totales. Le poste mécanisation (465 €/ha) devrait rester quasiment stable : la baisse des charges de carburant d’une dizaine d’euros est compensée par la hausse des amortissements et du poste entretien/réparation. À 270€/ha, la main d’œuvre (salariée et rémunération de la main d’œuvre familiale) progresserait d’une dizaine d’euros, notamment sous l’impulsion des charges sociales des exploitants (le revenu 2016 ne rentrant plus dans les bases de calcul).

Avec un rendement moyen du blé tendre qui devrait approcher 78q/ha en 2020 dans notre échantillon(1), le coût de production complet(2) s’établirait à 193€/t. En hausse de 11 % par rapport à 2019, ce coût de production dépasse 190€/t pour la troisième fois depuis cinq ans. Le prix d’intérêt complet(3) (ou seuil de commercialisation) s’établirait à 164€/t, une valeur proche de la moyenne des cinq dernières années et la deuxième plus élevée après 2016. Une marge bénéficiaire ne pourra donc être dégagée que si le prix du marché payé au producteur atteint ce niveau en moyenne sur la campagne.

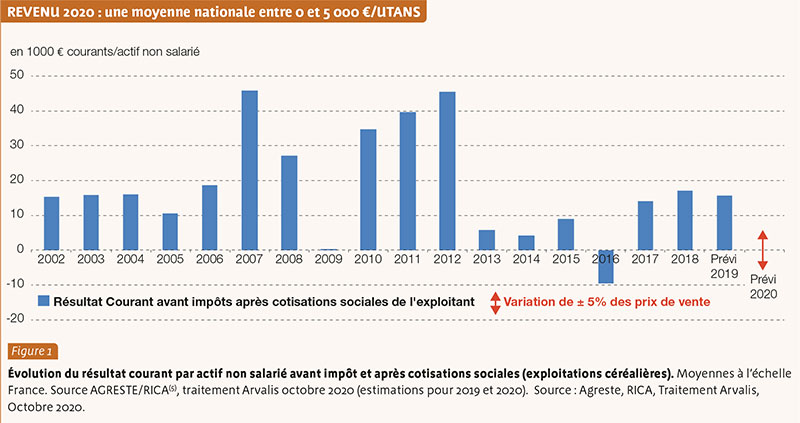

Un résultat courant à nouveau inférieur à 10 000 €/UTANS

Les prévisions du pôle « Économie et stratégie d’exploitation » d’Arvalis montrent que le résultat courant (RCAI) de la ferme SCOP(4) France devrait s’établir entre 0 et 5 000 €/unité de main d’œuvre non salariée (UTANS), avant impôts et après cotisations sociales des exploitants (figure 1). Cette prévision se base sur des hypothèses de prix et de production formalisées début octobre 2020. Pour la 5e fois en dix ans, le RCAI ne dépasserait donc pas 10 000€/UTANS.

La faiblesse de ce résultat s’explique principalement par un chiffre d’affaires en nette baisse ; à 107000€/UTANS, il est inférieur de plus de 10 % à celui de 2019 et à la moyenne sur dix ans. La baisse de production en est la principale cause avec à la fois une baisse de rendement pour toutes les cultures (hiver comme printemps) et des modifications d’assolement conséquentes (baisse de plus de 10 % de la sole des principales céréales d’hiver). Ainsi, on observe une nette dégradation des chiffres d’affaires du blé et des orges (-20% par rapport à 2019), alors que ceux du maïs (+5%), du soja (+18%) et du tournesol (+30%) progressent grâce à une hausse des surfaces. Les aides PAC, à 25800€/UTANS, s’érodent à nouveau de 2 % sur cet exercice 2020. Cela représente une diminution de près de 4000 €/UTANS depuis 2014, année de mise en place de la dernière réforme de la PAC, et de 9 500 € depuis 2009.

Afin de tenir compte de la grande incertitude qui subsiste encore à cette époque de l’année sur le prix final de campagne, une variation des prix de 5 % à la hausse ou à la baisse a été simulée : le résultat courant varie alors de -5000€ à +4000€/UTANS par rapport à la prévision initiale. Le net redressement des prix des matières premières de la mi-octobre 2020 ne devrait pas redresser significativement les résultats.

Les mauvaises années se cumulent

Au-delà des données moyennes, il est nécessaire de rappeler l’importante dispersion des résultats des exploitations entre les régions mais aussi au sein d’une même région. La prévision des résultats 2020 fait ressortir des RCAI/UTANS allant de - 15 000 € en Midi Pyrénées à + 15 000 € en Champagne Ardennes ou Picardie, en passant par -6 000 € en Bourgogne et + 2 000 € en région Centre. La figure 2 met en évidence la variabilité des résultats des exploitations à l’échelle nationale : 20 % des exploitations auront un RCAI/UTANS supérieur à deux SMIC alors que 50 % d’entre elles auront un résultat négatif ; seule l’année 2016 fait ressortir des résultats inférieurs. La détérioration des trésoreries des céréaliers français s’aggrave compte tenu de la répétition rapprochée de ces mauvaises années : depuis 2013, la part des exploitations ayant un revenu négatif a oscillé entre 20 et 55 % alors qu’elle était autour de 10 % au début des années 2000.

Cette année 2020 rappelle combien les productions végétales sont climato-dépendantes et donc susceptibles d’être fragilisées par le changement climatique en cours et à venir. Un manque de production, même soutenu par des marchés porteurs, ne permettra pas d’atteindre l’équilibre financier pour un grand nombre de structures céréalières françaises. L’adaptation à ce nouveau contexte, engagée depuis quelques années, doit s’amplifier et être soutenue. Les producteurs doivent pouvoir trouver des solutions adaptées à leur situation à travers les innovations techniques (progrès génétique), une meilleure connaissance des pratiques agroécologiques (interactions plantes-sol-climat) et l’optimisation des agroéquipements et des outils d’aide à la décision (viser une meilleure efficience des intrants). L’adaptation doit également être stratégique (nouvelles productions, successions de cultures, segmentation des produits, organisation du travail, modèles économiques), tout en incluant une gestion accrue des risques.

(1) échantillon composé de 17 départements (majorité Nord Loire) représentant plus de 4000 exploitations. Leur rendement moyen en blé tendre est supérieur de 10 à 15 % par rapport au rendement moyen national Agreste.

(2) Le coût de production complet tient compte de la rémunération de l’ensemble des facteurs de production : intrants, mécanisation, main-d’œuvre (y compris la rémunération de la main-d’œuvre familiale), autres charges fixes (y compris la rémunération des capitaux propres).

(3) Calculé à partir du coût de production complet auquel on retire les aides PAC.

(4) Désigne les producteurs de céréales et d’oléoprotéagineux.

(5) Réseau d’Information Comptable Agricole.

Comparer les revenus agricoles n’est pas si simpleRégulièrement des articles de presse font état du niveau des revenus des agriculteurs français en les comparant à ceux d’autres secteurs socio-professionnels. Des divergences d’appréciations peuvent apparaître, souvent liées à un vocabulaire mal défini et à une prise en compte partielle des spécificités agricoles.

Ne pas confondre revenu agricole et revenu global du foyer

Les situations où une unité administrative agricole représente l’unique source de revenus d’un exploitant, ou d’un couple d’exploitant, sont de plus en plus rares. Le foyer dispose assez souvent de revenus complémentaires : salaire du conjoint ou de l’exploitant en pluriactivité, revenus provenant d’activités industrielles/commerciales (entreprise de travaux agricoles, productions annexes à l’activité agricole) ou non commerciales, ou encore, revenus du patrimoine (notamment fonciers). Le développement de ce type d’activités explique en partie la résilience des exploitations face à la faiblesse des revenus agricoles. Les résultats récents du projet « Agr’Income » (INRAE, 2020) montrent que ces revenus complémentaires sont plutôt stables dans le temps et jouent un rôle « assurantiel ».

Des indicateurs à bien comprendre

Les organismes de conseil et de développement agricoles privilégient deux indicateurs : le Résultat Courant Avant Impôt/UTANS (RCAI/UTANS) et le revenu disponible/UTANS. Le RCAI fait partie des soldes intermédiaires de gestion des comptabilités agricoles. Ramené à l’unité de travail non salarié, il mesure la rentabilité d’une structure en vue de rémunérer le travail non salarié et le capital. Dépendant des stratégies fiscales et sociales de l’entreprise (via la prise en compte des amortissements), il peut être parfois éloigné du ressenti de l’agriculteur de l’état de sa trésorerie. Pour mieux appréhender ce risque de trésorerie, l’indicateur « revenu disponible » ((EBE-annuités)/UTANS) peut alors être utilisé. Il représente les ressources mobilisables par le dirigeant pour se rémunérer (payer ses impôts et assurer son niveau de vie), autofinancer ses investissements professionnels et, si possible, constituer une épargne de précaution. Même s’il s’en rapproche, cet indicateur reste imparfait pour appréhender la situation réelle de la trésorerie de l’exploitation : l’évaluation des stocks et leurs réalisations restant incertaines. À cela s’ajoute la non prise en compte par cet indicateur de la correspondance dans le temps entre les encaissements et les décaissements.

Les travaux d’appariement de base de données (RICA, MSA, fiscalité) réalisés par les chercheurs de l’INRAE au sein du projet « Agr’Income » ont fait progresser la connaissance sur l’hétérogénéité des revenus agricoles et des revenus globaux des ménages agricoles. Ils montrent toutefois la complexité de réaliser une analyse exhaustive du niveau de vie des agriculteurs.

-

Alors que l’effet ciseaux s’éternise, la motivation des agriculteurs pour des contrats...

-

Deux récoltes par an, des surfaces et des rendements qui augmentent : le Brésil est devenu...

-

Analyser, alerter, accompagner : le comptable joue un rôle central pour prévenir les...

-

Abonnés Syppre, 10 ans de progrès

Abonnés Syppre, 10 ans de progrèsIl y a dix ans, Arvalis, Terres Inovia et l’ITB lançaient ensemble l’initiative Syppre...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.