Marché mondial des céréales : des tendances stables par rapport à la dernière décennie

De plus en plus nombreuse (8,4 milliards de personnes en 2028), la population mondiale continuera d’utiliser des quantités croissantes de produits agricoles pour l’alimentation humaine et animale, ainsi qu’à des fins industrielles. S’agissant de l’alimentation humaine, l’essentiel de la demande supplémentaire sur 2019-2028 viendra de régions et de pays à forte croissance démographique : Afrique subsaharienne et Inde, mais aussi Moyen-Orient et Afrique du Nord.

La consommation d’aliments de base par habitant devrait rester stationnaire, la demande de la majeure partie de la population mondiale ayant atteint le point de saturation. La demande soutenue d’aliments d’origine animale devrait stimuler la demande de produits agricoles destinés à l’alimentation animale ; les cultures fourragères comme le maïs et le soja devraient ainsi représenter une part plus importante des surfaces cultivées dans le monde, et la part des céréales utilisées pour l’alimentation animale devrait également s’accroître.

Les biocarburants ont été à l’origine d’une grande partie de la croissance de la demande de céréales entre 2000 et 2015. Cependant cette progression ralentira au cours de la prochaine décennie, puisque l’essentiel de la demande supplémentaire en biocarburants est attendue en Indonésie où le biodiesel est produit à partir d’huile végétale, ainsi qu’en République populaire de Chine et au Brésil, qui utilisent le manioc et la canne à sucre pour produire de l’éthanol.

Une croissance modérée de la production de céréales

La production agricole devrait croître de 15 % sur les dix prochaines années, pour une utilisation des terres agricoles globalement inchangée. Une extension des surfaces cultivées est néanmoins anticipée en Afrique, en Europe de l’Est et en Amérique latine, à laquelle s’ajoute la conversion de prairies en terres cultivables en Inde.

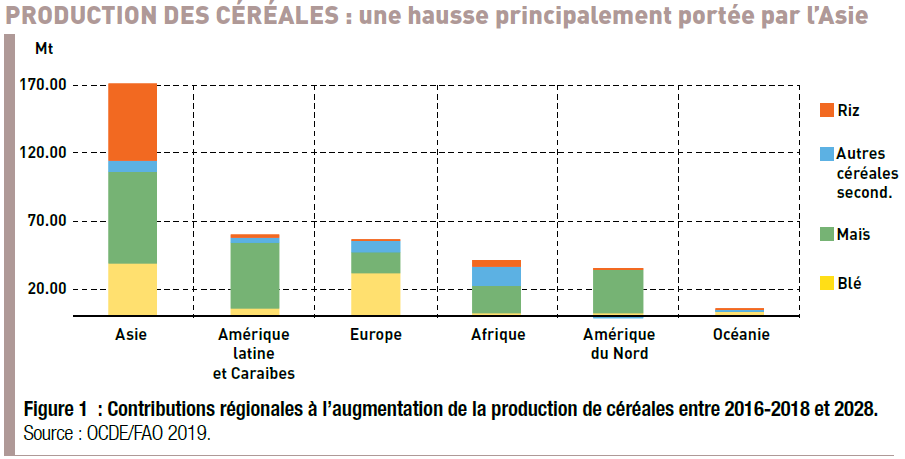

La production mondiale de céréales devrait croître de 1,2 % par an pour atteindre 3 053 millions de tonnes (Mt) en 2028. Cette hausse sera essentiellement due à la progression des rendements. Elle prendra place surtout en Asie, en Amérique latine, en Afrique et en Europe de l’Est (figure 1), où les politiques nationales d’autosuffisance alimentaire encouragent non seulement l’extension des superficies agricoles mais aussi la recherche de variétés à forts rendements. Dans le monde développé, en revanche, les surfaces affectées aux céréales augmenteront peu en raison des restrictions imposées à la conversion de forêts ou de prairies en terres arables, de l’urbanisation en cours ainsi que de la faiblesse de leurs prix par rapport à d’autres végétaux.

La production mondiale de blé devrait augmenter à un rythme plus modéré que durant la décennie passée pour s’établir à 838 Mt en 2028. L’augmentation sera forte en particulier en Inde (+15,5 Mt d’ici 2028), où un soutien des prix garantit aux agriculteurs un revenu stable grâce à un programme d’achats publics, ainsi qu’en Union européenne (+13 Mt) et en Russie (+9 Mt).

La production mondiale de maïs devrait s’accroître de 183 Mt pour s’établir à 1311 Mt en 2028. Les plus fortes augmentations seront enregistrées en Chine (+47 Mt), aux États-Unis (+31 Mt) et au Brésil (+25 Mt), mais aussi en Argentine et en Ukraine. Même si la Chine délaisse la production de maïs à court terme pour se tourner vers d’autres céréales comme le soja et le blé, elle pourrait y revenir dans quelques années, lorsque ses stocks seront moins élevés.

La production mondiale des céréales secondaires (sorgho, orge…) devrait atteindre 325 Mt d’ici 2028, soit 34 Mt de plus que durant la décennie précédente. La contribution du monde développé à cette augmentation sera limitée (+9 Mt) et tirée par l’Union européenne et la Chine. L’essentiel de la hausse sera due aux pays en développement - notamment à l’Afrique, en raison de la croissance démographique et du développement du secteur de l’alimentation animale, et plus particulièrement à l’Éthiopie : sa production (teff(1) et sorgho, surtout) devrait s’établir à 19 Mt à l’horizon 2028.

Des incertitudes sur les échanges internationaux

La demande chinoise d’aliments pour animaux et ses effets connexes sur les stocks sont difficiles à évaluer. En outre, une incertitude considérable plane également sur les futurs accords commerciaux entre plusieurs acteurs majeurs des marchés agricoles mondiaux. Une escalade des tensions commerciales qui règnent actuellement pourrait réduire les échanges et modifier leur physionomie, non sans répercussions sur les marchés intérieurs et internationaux.

L’offre et la demande de céréales tendent vers l’équilibre

La consommation mondiale de céréales devrait augmenter de 382 Mt entre la période de référence et 2028, pour atteindre 3 036 Mt en 2028 - à comparer aux 3 053 Mt de céréales produites. À moyen terme, la hausse de la demande globale de céréales devrait être plus modérée qu’au cours de la précédente décennie car la demande d’aliments pour animaux en Chine devrait ralentir. La consommation par habitant de la plupart des céréales a atteint un niveau de saturation dans le monde entier. La demande restera cependant soutenue en raison de la croissance démographique rapide en Afrique et en Asie, où les céréales de base demeurent les principales composantes de l’alimentation.

La consommation de blé devrait s’accroître de 93 Mt par rapport à la période de référence et restera destinée principalement à l’alimentation humaine. Celle de maïs devrait globalement progresser de 189 Mt, surtout en raison du développement de l’élevage. L’utilisation de céréales secondaires devrait augmenter de 32 Mt en moyenne mondiale, en particulier en Afrique.

Les échanges de blé resteront dominés par la Russie

Le commerce international continuera d’apporter une contribution notable aux revenus des pays exportateurs. La part de l’Amérique latine et des Caraïbes dans les exportations mondiales de produits agricoles devrait encore croître.

À l’horizon 2028, les échanges mondiaux de céréales devraient s’accroître de 76 Mt pour atteindre 503 Mt. Les exportations de blé devraient augmenter, et la Fédération de Russie, conserver sa première place avec 20,3 % des exportations mondiales en 2028 contre 15 % pour l’Union européenne. Les États-Unis resteront en tête des exportations de maïs, avec 66 Mt exportées en 2028, mais leur part de marché évoluera à la baisse à mesure que le Brésil, l’Argentine, l’Ukraine et la Russie occuperont une plus grande place sur les marchés mondiaux de cette céréale.

L’Union européenne, l’Australie et les Amériques devraient se maintenir aux premiers rangs des exportations de céréales secondaires (seigle et sorgho principalement). Néanmoins, la hausse de leurs exportations sera limitée par les protections commerciales et l’intensification de la concurrence du maïs sur les marchés des aliments pour animaux.

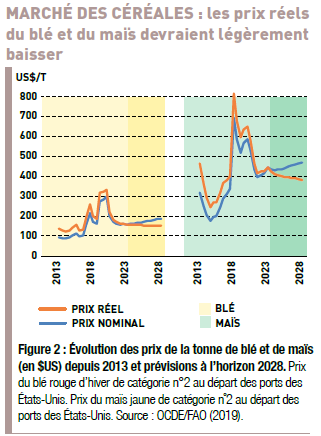

Des céréales aux prix réels stables ou en légère baisse

Plusieurs années d’une offre abondante ont fait baisser les prix de la majorité des produits agricoles à l’international, malgré les sursauts (éphémères) des prix des céréales et des viandes bovine et ovine. Au cours de la prochaine décennie, les prix des céréales, bien qu’augmentant en valeur nominale, diminueront en valeur réelle(2) car le volume des stocks et le ralentissement de l’augmentation de la demande continueront à exercer une pression à la baisse sur les marchés (figure 2).

Ainsi, le prix international du blé devrait reculer en termes réels, et l’augmentation du prix réel du maïs sera limitée. Le prix international des céréales secondaires, mesuré par le prix de l’orge fourragère (prix au départ de Rouen), devrait aussi décroître en termes réels.

(1) Le teff (Eragrostis tef) est une céréale cultivée depuis toujours en Éthiopie, dont le très petit grain est dépourvu de gluten.

(2) Les prix réels sont les prix mondiaux nominaux (prix franco à bord) corrigés des effets de l’inflation par le déflateur du PIB des États-Unis (année 1 = 2018).

-

Deux récoltes par an, des surfaces et des rendements qui augmentent : le Brésil est devenu...

-

Avec l’arrêt du trafic dans le détroit d’Ormuz, l’agriculture est touchée par les...

-

Malgré le froid de décembre, la campagne 2025‑26 affiche des conditions proches des...

-

La perspective d’une adhésion prochaine de l’Ukraine à l’Union européenne suscite de vives...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.