Importations de blé et d'orge : la Chine revoit sa stratégie

En Chine, le concept de sécurité alimentaire se traduit par deux maîtres mots : production et disponibilité des grains. Devant nourrir 20% de la population mondiale avec 8% des surfaces arables, la Chine est face à un réel défi. À cela s’ajoute une demande qualitative : Ies Chinois veulent manger plus et mieux.

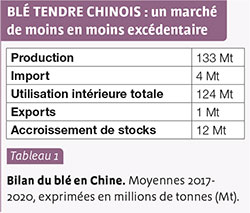

Bien que le bilan du blé tendre chinois soit excédentaire depuis de nombreuses années, cet excédent est de moins en moins marqué. Aussi la Chine reste-t-elle importatrice nette de blé (tableau 1). À cela deux raisons principales : une baisse de la production locale et une hausse de la consommation.

En effet, en 2020-21, les surfaces de blé tendre baissent de 35 000 ha, essentiellement du fait de l’augmentation des surfaces dédiées à la jachère (afin de protéger les eaux souterraines), aux forêts et aux prairies, et parce que, dans certaines régions, l’on cultive davantage de plantes industrielles mieux rémunérées que le blé. En sus, les mauvaises conditions climatiques avant la récolte ont conduit à une baisse de la production qui a plafonné à 134 millions de tonnes (Mt) en 2020.

La demande chinoise de blé flambe

Parallèlement, selon le rapport d’octobre du département américain de l’Agriculture (USDA), la consommation totale de blé tendre serait de 130 Mt, soit 4 Mt de plus qu'à la campagne précédente. Alors qu’entre 2000 et 2010, la consommation de blé en Chine diminuait, depuis quelques années, la tendance s’inverse. Cette montée en puissance, structurelle et conjoncturelle, résulte de plusieurs facteurs. Tout d’abord, la demande augmente, notamment en alimentation animale. Il n’est pas rare de voir les éleveurs chinois préférer le blé au maïs lorsque le cours de ce dernier s’envole sur le marché intérieur et qu’il devient moins compétitif que le blé.

De plus, suite à la peste porcine africaine, la Chine doit reconstituer son cheptel. Rappelons que la Chine est le pays qui accueille près de la moitié de la population mondiale de porcs. L’élevage de la volaille est également en pleine expansion dans le pays. Ces animaux boostent la demande en blé fourrager.

Les Chinois porte un intérêt particulier à la consommation de blé sous forme de pains et de gâteaux : historiquement, le blé était utilisé essentiellement en alimentation humaine (à 90 % en meunerie) et consommé sous formes de pains vapeurs, de pains spéciaux et de nouilles asiatiques. Mais les habitudes alimentaires évoluent, en lien avec l’urbanisation et l’élévation du niveau de vie.

Aujourd’hui, la crise économique et sanitaire inquiète le gouvernement chinois, ce qui conduit la Chine à maintenir ses importations à un niveau élevé afin d’avoir du stock. Ainsi, selon le rapport de l’USDA, les prévisions d’imports de la Chine sont de 7,5 Mt de blé pour 2020-21, contre 5,4 Mt en 2019-20 - un nouveau record pour le pays, qui le placerait comme troisième importateur mondial de blé. Les stocks finaux devraient augmenter de 13 Mt.

De plus en plus de compétiteurs sur le marché

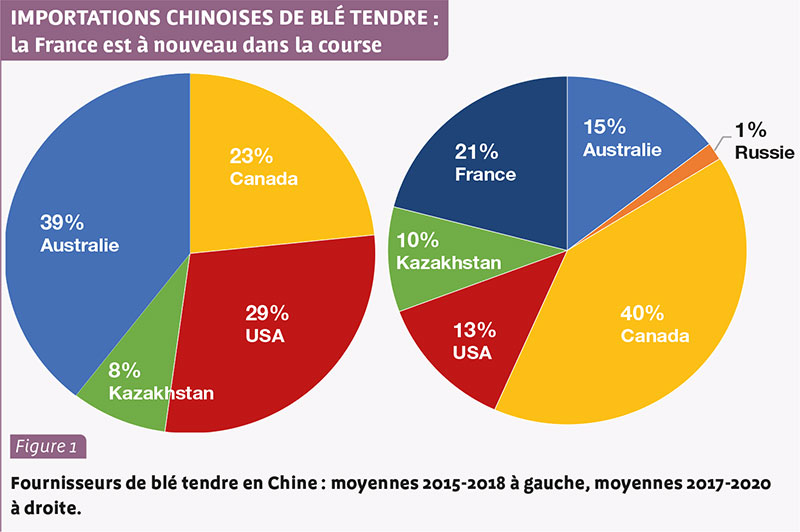

Le blé importé par la Chine doit répondre à des qualités très spécifiques (blé de force, blé biscuitier) que le pays n’obtient pas sur son territoire.. Il y a encore cinq ans, la Chine importait son blé tendre d’Amérique du Nord et d’Australie (figure 1) car sa demande concernait surtout du blé biscuitier (Australie) et de force (Canada et États-Unis). En outre, mais dans une moindre mesure, le Kazakhstan, pays frontalier de la Chine, approvisionnait les populations de l’ouest et du centre du pays à hauteur de 1,1 Mt en moyenne.

Toutefois, depuis trois ans, la baisse de la production australienne de blé tendre, auxquels se sont ajoutés des problèmes sanitaires, ont nettement diminué la part de marché de l’Australie. Le Canada a alors pris la pole position avec 40 % de parts de marché.

Depuis deux ans, l’envolée des importations chinoises permet à de nouvelles origines de percer en Chine. C’est le cas de la France et, dans une moindre mesure, de la Russie, par ailleurs première puissance exportatrice de blé tendre dans le monde. La France est ainsi devenue le troisième fournisseur de blé tendre de la Chine, avec 15 % des parts de marché, alors qu’elle était inexistante auparavant. Avec plus de 1,6 millions de tonnes de blé tendre importées de France en 2019-20, la Chine est désormais la deuxième destination la plus importante des exports de blé français hors Union européenne. Et l’envolée continue : pour la campagne en cours, à la fin août, la France a exporté vers la Chine 610 000 tonnes contre 58 000 en août 2019. Des bateaux étaient encore en cours de chargement en septembre et octobre.

Dans les années quatre-vingt-dix, la Chine importait du blé de France. Du fait du renouvellement des générations, les nouveaux opérateurs connaissaient mal le blé français, ce qui a amené la Chine à acheter du blé français non pour sa qualité mais plutôt pour compléter ses besoins en volumes. Un travail de fond est donc à mener par les acteurs de filière française afin de mettre en avant les qualités du blé français.

Le marché de l’orge est aussi en forte progression en Chine

La production d’orge en Chine connaît une baisse régulière depuis 2009. Différents facteurs interviennent : à la différence du blé ou du maïs, la production d’orge n’est pas soutenue ; il n’y a notamment pas de prix garanti, ce qui n’incite pas les agriculteurs à s’y intéresser. De plus, le marché mondial offre d’importants volumes d’orges ayant un bon rapport qualité/prix, ce qui permet à la Chine de s’alimenter largement sur le marché mondial. Enfin, l’orge brassicole chinoise ne parvient pas à répondre totalement aux exigences de qualité et d’homogénéité des malteurs et brasseurs chinois.

La France doit profiter de la montée en puissance de la Chine pour s’inscrire de manière pérenne dans les échanges de grains avec celle-ci.

Historiquement, la Chine importait exclusivement de l’orge brassicole car sa production locale ne suffisait pas à répondre à une demande croissante liée à l’augmentation de la consommation de bière en Chine. Puis, l’orge fourragère a fait son entrée sur le marché chinois. Les habitudes alimentaires de la population chinoise ont en effet changé : les Chinois consomment davantage de produits carnés.

Conséquence de cette nouvelle demande alimentaire, la demande en orge fourragère s’est accrue parallèlement au développement de l’élevage de volailles. L’orge fourragère a, en effet, été intégrée peu à peu dans les rations alimentaires de l’élevage quand le cours du maïs s’est envolé et que son bilan est devenu de plus en plus tendu. Ainsi, les importations d’orges sont de l’ordre de 7 Mt depuis 2015, contre 2,5 Mt auparavant. La part de l’orge brassicole est relativement stable, de l’ordre de 3 Mt par campagne. La part de l’orge fourragère fluctue en fonction des cours des autres céréales à paille.

La fin du quasi-monopole de l’orge australienne sur la Chine

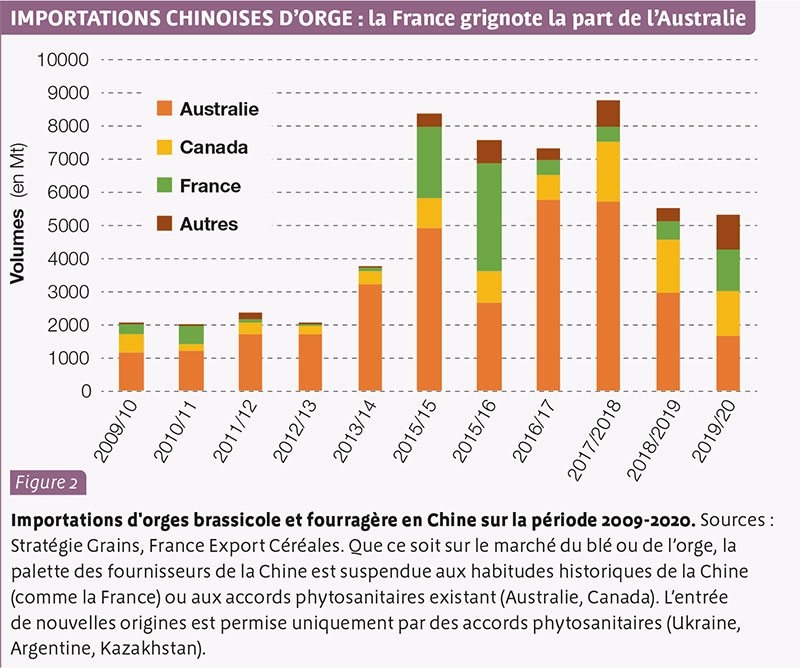

Jusqu’à 2019, l’essentiel des volumes importés provenait de trois origines : l’Australie loin devant, le Canada et la France. Présente aux portes de la Chine, l’Australie fournissait le pays aussi bien en orge brassicole que fourragère. Le Canada approvisionnait le pays uniquement en orge brassicole de printemps. Il y a quelques années, les opérateurs français ont introduit la France sur le marché chinois en faisant la promotion de l’origine française. Alors que l’orge de printemps française est surtout destinée à la malterie française, un travail de fond a été réalisé sur l’orge d’hiver afin qu’elle soit connue et que ses qualités brassicoles soient reconnues par le marché chinois.

Depuis le 1er septembre 2020, les douanes chinoises ont dit avoir retiré sa licence d’export au groupe CBH d’importateurs australiens ; les importations chinoises d’orge australienne sont donc suspendues. Ce pays n’est donc momentanément plus dans la course du marché chinois et devra trouver d’autres débouchés à sa production (qui s’annonce élevée cette année).

Suite aux tensions diplomatiques entre la Chine et l’Australie, la France s’est faite une place encore plus importante sur le marché chinois. Les importations d’orges françaises à destination de la Chine ont augmenté de 162 % de janvier à juillet 2020 par rapport à 2019 et en octobre, de nombreux bateaux partaient encore vers le pays. En 2019-20, la France avait exporté 1,5 Mt, soit 28 % des orges importés en Chine (figure 2), ce qui se rapproche des volumes exportés en 2014-15 (2,9 Mt) et 2015-16 (2,4 Mt). Un tiers des orges françaises importées est brassicole (400 000 t en 2019-20) ; le reste est destiné à l’alimentation du bétail.

Parmi les autres fournisseurs, l’Argentine fournit ponctuellement de l’orge brassicole (100 000 t en 2019-20) mais la régularité de sa production demeure problématique. L’Ukraine exporte davantage d’orge (580 000 t en moyenne) depuis la signature d’un accord phytosanitaire entre les deux pays. L’orge ukrainienne est uniquement destinée à l’alimentation animale car sa qualité ne répond pas aux besoins des malteurs chinois.

-

Avec l’arrêt du trafic dans le détroit d’Ormuz, l’agriculture est touchée par les...

-

Pour décarboner le transport aérien tout en préservant ses emplois, le think tank The...

-

Limagrain investit massivement pour moderniser son site d’Ennezat (63) et renforcer la...

-

Stocks céréaliers abondants, tensions géopolitiques, hausse des engrais : le climat est...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.