La consommation du bio redémarre

Alors que la consommation alimentaire française s’est stabilisée en 2025 après trois ans de baisse, celle du bio semble même repartir avec +4,1 % au 1er semestre 2025. Et d’autres indicateurs montrent des signes positifs. L’année 2026 marquera-t-elle la reprise durable du marché bio en France ?

Depuis 2021 et le début de la crise inflationniste, la consommation alimentaire française a subi trois années consécutives de baisse, soit -6,3 % en cumulé. Le premier semestre 2025 a toutefois vu cette consommation se stabiliser. Qu’en a-t-il été de la consommation alimentaire des produits biologiques sur la même période ? L’évolution récente de plusieurs indicateurs semble montrer que le marché bio connaît lui aussi un regain de dynamisme.

Un début de reprise, y compris dans la grande distribution

Le recul de la consommation de produits alimentaires entre 2021 et 2024 semble avoir été plus important en bio (de -10 à -15 % selon les sources), alors même que l’inflation des prix y a été moins importante qu’en conventionnel.

2025 est également l’année de la stabilisation pour le bio, voire de la reprise, avec des chiffres positifs quels que soient les circuits de distribution : +4,1 % en moyenne au premier semestre 2025.

C’est aussi la première fois depuis 2021 que le circuit de la grande distribution connait un semestre de croissance (+1,4 %) - un signal important pour le circuit n°1 de la distribution du bio en France, qui détenait environ 48 % des parts de marché du bio en France en 2024. Cette reprise succède à des années difficiles, avec notamment un grand nombre de déréférencements de produits bio - un facteur accélérateur de la baisse de la consommation.

Les autres canaux de distribution ont été également dynamiques sur ce 1er semestre 2025 : +6,2 % en magasins bio, notamment via la réorganisation et/ou la concentration de l’offre1, +8,8 % en vente directe, et +1,4 % pour les artisans-commerçants.

Avec ces chiffres, la part du bio en France devrait repasser au-delà des 6 % de parts de marché en 2025.

Le bio est déjà reparti en Europe

Le coup d’arrêt de la croissance de la consommation des produits bio dans les années 2022-2023 a été également perçu chez nos voisins européens. Mais la reprise s’est enclenchée dès 2024, que ce soit en Allemagne, en Italie ou au Royaume-Uni. Et pour les pays où le bio représente plus de 10 % de parts de marché (Suisse, Danemark, Autriche), il n’y a quasiment pas eu de baisse.

Certains éléments explicatifs sont mis en avant : un bon partenariat et un rapport de force équilibré entre associations de producteurs et distributeurs, une forte communication autour du bio, de l’innovation produit, une forte implantation des marques distributeurs et hard discounteurs, et un renforcement de l’origine régionale.

Les premiers chiffres provisoires de 2025 pour l’Allemagne - le premier marché bio d’Europe, avec près de 19 milliards de chiffre d’affaires - tablent sur une hausse de la consommation bio de l’ordre de 8 à 10 %, alors que les chiffres de la production resteront inférieurs. Cela tend à confirmer les besoins croissants d’import de ce pays.

La crise de consommation a-t-elle impacté les outils de production bio en France ?

La baisse de la consommation bio en 2022-2023 a eu des impacts sur les prix des matières premières agricoles ainsi que sur le dynamisme du développement des surfaces bio en France. Après avoir été multipliées par 2 entre 2016 et 2022, l’augmentation des surfaces bio a connu un coup d’arrêt en 2023.

S’en sont suivies deux années de pertes de surfaces, en 2023 et 2024, de l’ordre de 2 % par an. Cette baisse s’est sans doute poursuivie en 2025 (mais les chiffres ne sont pas encore connus à ce jour) car, pour la première fois depuis plus de 15 ans, le nombre de producteurs bio, toutes productions confondues, devrait régresser en France.

Des surfaces en grandes cultures bio également en baisse sur 3 ans

En grandes cultures, la dynamique des surfaces bio est très similaire, quoiqu’avec des baisses plus élevées : -15 % en 2024 par rapport à 2022. Depuis 4 ans, la part des céréales pures est à la baisse (-10 points) alors que celle des légumineuses (notamment via la luzerne) est en hausse (+4 points), de même que les mélanges céréales + légumineuses (+6 points).

En 2024, les surfaces de grandes cultures certifiées en AB et en conversion s’établissaient ainsi à 652 000 ha, la sole la plus importante étant occupée par des mélanges (22 %, incluant les mélanges céréaliers et céréales + légumineuses), suivis par le blé tendre (18 %), l’orge (7 %), le maïs grain et le soja (6 % chacun). Si l’on intègre la luzerne aux grandes cultures, celle-ci représente 21 % de l’ensemble et devient la première culture de l’assolement bio (hors prairie). En 2025, les premières estimations annoncent la stabilité des surfaces de grandes cultures bio.

Le nombre de producteurs de grandes cultures bio a également baissé en 2023 et 2024 : -8 % en cumulé sur les deux ans. Et d’après les suivis de l’Agence Bio, cette baisse se poursuit en 2025. Elle s’explique principalement par un déficit de « nouveaux arrivants », car les arrêts d’activité semblent en léger retrait.

Un marché du blé tendre bio français rééquilibré

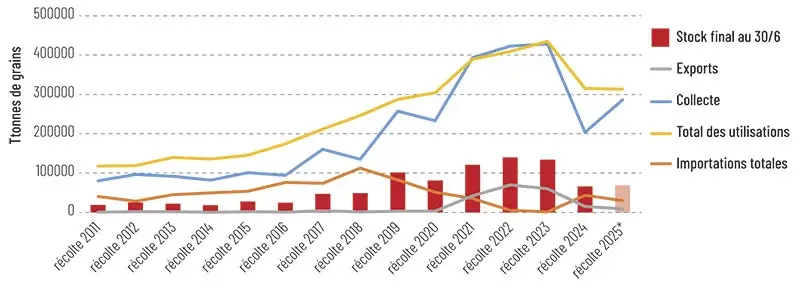

Depuis 2020, la collecte française de blé tendre bio a connu de nombreux soubresauts (figure 1) en lien avec des variations de surfaces implantées et/ou par le niveau de rendement atteint. L’augmentation de la collecte 2021 s’explique principalement par l’augmentation des surfaces bio (+33 % par rapport à 2020), due au fort développement du bio. Le record de collecte 2023 vient d’un bon niveau de rendement, car les surfaces commençaient à décliner (-10 % par rapport à 2021).

La mauvaise collecte de 2024 (divisée par 2 par rapport à 2023) s’explique par des rendements catastrophiques, de mauvaises conditions d’implantation qui ont impacté les emblavements, et des conditions climatiques défavorables tout au long du cycle de développement, mais aussi par la crise du bio et le déclin des surfaces qui s’en est suivi (-30 % par rapport à 2023).

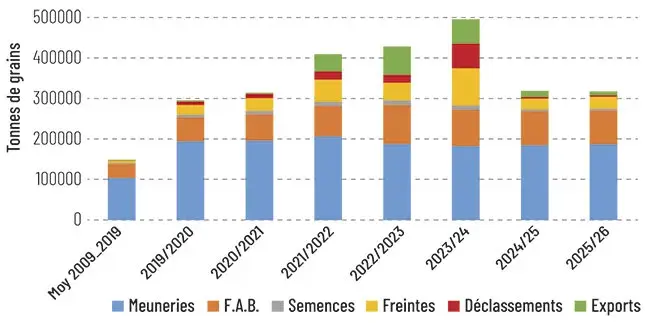

Pour la récolte 2025, le retour à des rendements moyens et un meilleur emblavement en blé tendre devraient permettre d’atteindre une collecte proche des 286 000 tonnes, soit très près des 300 000 t consommées par les différents débouchés intérieurs français (figure 2).

Dans ces conditions, les marchés très fortement saturés de 2022 et 2023, avec des stocks importants (plus de 5 mois de consommation, hors exports et déclassements) et de forts volumes déclassés en conventionnel (de 5 à 15 % de la collecte en 2022 et 2023), ont laissé place à un marché équilibré pour la campagne 2025-2026 : les stocks représentent moins de 3 mois de consommation.

Si la collecte 2025 a été correcte, qu’en est-il des utilisations ?

Les utilisations intérieures (hors déclassements et exports) ont plutôt eu tendance à baisser ces dernières années : de 325 000 t sur la campagne 2021-2022, elles passent à 300 000 t pour la campagne 2025-2026, le creux de la vague ayant été en 2024-2025 avec seulement 296 000 t utilisées en France.

Le débouché Meunerie a ainsi reculé de 9 % pendant que le débouché Fabricant aliments du bétail perdait 14 % par rapport à son point le plus haut, en 2022-2023 (figure 2). Pour la campagne 2025-2026, ces deux débouchés sont prévus en légère croissance ou en stagnation après deux années de baisse.

Autre point intéressant à noter : alors que la meunerie représentait 70 % des utilisations intérieures du blé tendre français bio dans les années 2015-2020, elle n’en représente plus que 60 % depuis 4 ans. La position exportatrice de la France sur cette céréale a également fortement varié sur la période 2021-2026. De nécessité vitale pour l’équilibre du marché dans les années 2021-2024, la France n’exporte plus qu’un minimum depuis deux campagnes et a même dû redevenir un importateur net, notamment pour des raisons de fluidité d’approvisionnement du marché.

Les prix du blé bio ont un peu remonté en 2024 et 2025

Toutes ces évolutions de marché (collecte, stocks, importance du débouché meunier…) ont eu des conséquences non négligeables sur le prix payé au producteur. De plus de 500 € la tonne pour du blé tendre panifiable bio dans les années 2017-2022, le prix a à peine atteint les 300 €/t en 2023, et 350 €/t en 2024 et 2025.

La dynamique du blé tendre fourrager bio a été identique, mais avec un prix inférieur de 25 à 30 % au blé panifiable bio.

Ces données montrent que depuis la récolte 2024, la situation du marché du blé tendre bio s’est assainie et a retrouvé un certain équilibre, avec un prix de vente un peu plus élevé - même si à date, ce prix reste encore, pour un certain nombre de producteurs, inférieur à leur prix de revient, ce qui entraine encore des résultats d’exploitation très précaires.

« La baisse du nombre de producteurs de grandes cultures bio observée sur 2023-2024 se poursuit en 2025, faute de « nouveaux arrivants ».

Notons que pour la campagne en cours, certains marchés du bio restent bien orientés par un manque d’approvisionnement et/ou une demande croissante et organisée. On peut citer le pois chiche, le tournesol et le maïs.

Deux facteurs seront déterminants pour redynamiser le secteur bio en 2026 - et ranimer le développement de la production biologique française : le retour d’une croissance durable sur le marché alimentaire bio en France et en Europe (végétal et animal) ; et le dynamisme du secteur bio pour faire connaître ses atouts et répondre à l’attente des clients, qui veulent des produits bons, sains, locaux et au meilleur rapport qualité/prix.

1. -20 % de magasins spécialisés bio entre 2021 et 2025.

En France, le bio devrait être repassé au-delà des 6 % de parts du marché de l’alimentaire en 2025. Toutefois, la baisse du nombre de producteurs de grandes cultures bio observée sur 2023 et 2024 s'est poursuivie en 2025, faute de « nouveaux arrivants ». La situation du marché du blé tendre bio s’est assainie et a retrouvé un certain équilibre, avec un prix de vente un peu plus élevé. Le retour à des rendements moyens et un meilleur emblavement en blé tendre bio en 2025 devraient permettre d’atteindre une collecte proche des 286 000 tonnes, soit très près des 300 000 t consommées par les différents débouchés intérieurs français.

-

La campagne 2020-2021 a encore une fois connu un climat atypique qui, toutefois, a eu...

La campagne 2020-2021 a encore une fois connu un climat atypique qui, toutefois, a eu... -

En France, le marché de la bière bio a connu une croissance à deux chiffres au cours de...

En France, le marché de la bière bio a connu une croissance à deux chiffres au cours de... -

Les rendements 2022 des cultures d’été ont été pénalisés par la sécheresse. Ceux des...

Les rendements 2022 des cultures d’été ont été pénalisés par la sécheresse. Ceux des... -

En 2023, la consommation nationale de produits bio a reculé pour la troisième année...

-

Avec plus de 390 000 hectares actuellement engagés en agriculture biologique, dont 36 %...

Avec plus de 390 000 hectares actuellement engagés en agriculture biologique, dont 36 %...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.