Bilan de campagne économique 2023 : des résultats ternis par l’effet « ciseaux »

La poursuite de la hausse du prix des intrants croise des cours en baisse sur les marchés : après deux années florissantes, le revenu des céréaliers français s’étiole en 2023.

En 2023, le résultat courant moyen par actif non salarié des exploitations SCOP françaises devrait passer sous la moyenne quinquennale.

Un excellent état végétatif en sortie d’hiver, des phases de sécheresse marquée et des pluies estivales : les cultures ont connu toutes les conditions climatiques en 2023 ! En blé tendre et en orge, les volumes sont satisfaisants à respectivement 35,1 millions de tonnes (Mt), soit +2 % par rapport à la moyenne quinquennale1, et 9,7 Mt (+19 %). La qualité est très bonne en orge d’hiver, et celle du blé tendre a plutôt bien résisté malgré des poids spécifiques plus faibles que la moyenne : 65 % sont supérieurs à 76 kg/hl, contre 79 % en moyenne. D’après l’enquête collecteurs 2023 de FranceAgriMer, 60 % des blés 2023 sont ainsi classés « Premium » ou « supérieurs », contre 66 % en moyenne quinquennale.

En maïs grain et en blé dur, la production a été pénalisée par une baisse des surfaces de 16 %. Les orges de printemps constituent la plus grande déception : la production est historiquement faible à 2,6 Mt (-26 % !), et la qualité est médiocre à cause d’un manque de calibrage. D’après Stratégie Grains, le taux de sélection brassicole est de 58 % contre 66 % en 2022.

En oléagineux, la production de colza s’affiche 9 % au-dessus de la moyenne quinquennale, à 4,3 Mt, grâce à un retour des surfaces autour des 1,3 millions d’hectares (Mha). En tournesol, c’est l’effet conjugué de surfaces importantes et de très bons rendements, contrairement à l’an passé, qui permet de dépasser les 2 Mt produites, soit plus d’un tiers au-dessus de la moyenne quinquennale !

Forte baisse du résultat courant en 2023 après le record de 2022

Comme chaque année, Arvalis a réalisé en septembre 2023 un calcul prévisionnel du résultat courant des exploitations conventionnelles spécialisées dans la production de céréales et d’oléoprotéagineux (SCOP) à partir des données du réseau d'information comptable agricole (RICA).

Les données de rendements et de surfaces utilisées sont celles publiées par Agreste en septembre 2023. Les prix de vente ont été définis par expertise à la mi-septembre. Par exemple, ceux du blé tendre aux normes et du colza sont fixés respectivement à 210 € et 440 € la tonne. Les aides sont également prises en considération, en tenant compte de l’entrée en vigueur de la nouvelle PAC 2023-2027.

Concernant les charges, deux scénarios « Charges++ » et « Charges+++ » ont été définis en 2022 et 2023 afin de prendre en compte la diversité des situations des producteurs. Les prix des intrants sont généralement plus élevés dans le second scénario : par exemple, on estime que le prix moyen d’achat du kilogramme d’azote en 2023 est compris entre 2,0 € (Charges++) et 2,5 € (Charges+++), alors qu’il s’affichait entre 1,5 € et 1,9 € en 2022.

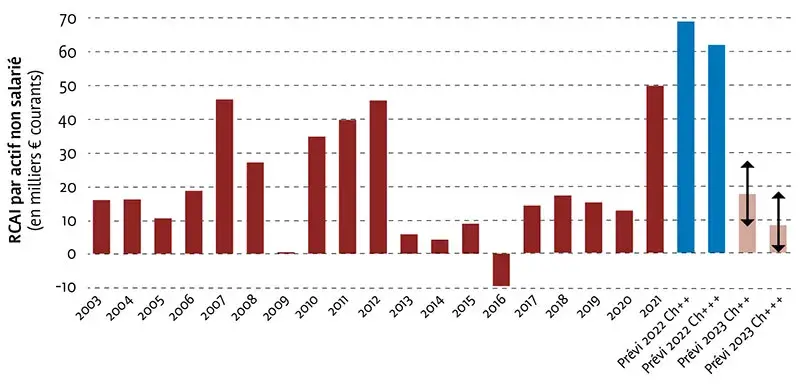

D’après les prévisions, le résultat courant avant impôts (RCAI) de la récolte 2023 devrait, en moyenne, baisser considérablement par rapport aux deux campagnes précédentes où il avait atteint des niveaux records, autour de 60 000 € courants par actif non salarié (UTANS). Dans le scénario « Charges++ », le RCAI 2023 devrait se situer en moyenne à 17 000 €/UTANS et osciller entre 9 000 et 25 000 €/UTANS si on intègre une variation de ± 5 % de l’ensemble des prix de vente. Dans le scénario « Charges+++ », la baisse de revenu est plus importante, avec un RCAI 2023 de 8 000 €/UTANS en moyenne pouvant se situer entre 0 et 16 000 €/UTANS pour une variation de ± 5 % de l’ensemble des prix de vente (figure 1).

Figure 1 : Évolution du résultat courant avant impôts (RCAI) par actif non salarié, après déduction des cotisations sociales exploitant, pour les exploitations SCOP à l’échelle France. RCAI exprimé en euros (€) courants. Fourchette de ± 9000 €/UTANS sur le RCAI 2023, liée à une variation de ± 5 % de l’ensemble des prix de vente. Sources : micro-données du RICA (Agreste), traitement Arvalis de septembre 2023, prévisions pour 2022 et 2023 pour deux scénarios de charges d’exploitation.

Trois principales raisons expliquent la baisse du résultat courant français attendue en 2023. La première concerne la baisse de 20 % du chiffre d’affaires total des exploitations par rapport à 2022, mais qui reste tout de même 10 % supérieur à la moyenne quinquennale. Ceci est essentiellement dû à la baisse des prix de vente des productions en 2023.

Des cours mondiaux en baisse mais potentiellement volatiles

Deuxièmement, la hausse du prix des intrants s’est poursuivie en 2023. Cela a entraîné une augmentation des charges totales d’exploitation de 9 à 10 % par rapport à 2022 et de 23 à 29 % par rapport à la moyenne quinquennale, selon les scénarios de charges.

Enfin les aides PAC devraient baisser en moyenne de 6 % entre 2023 et 2022 pour atteindre environ 26 750 € courants par exploitation. D’après le ministère de l’Agriculture, les montants des éco-régimes pourraient être revus à la baisse car plus d’agriculteurs que prévus y sont éligibles, du fait de la modification de leurs assolements : 45,50 €/ha au lieu de 60 €/ha pour le niveau de base ; 62 €/ha au lieu de 80 €/ha pour le niveau supérieur. Toutefois ces nouveaux montants sont provisoires ; ils seront précisés en décembre.

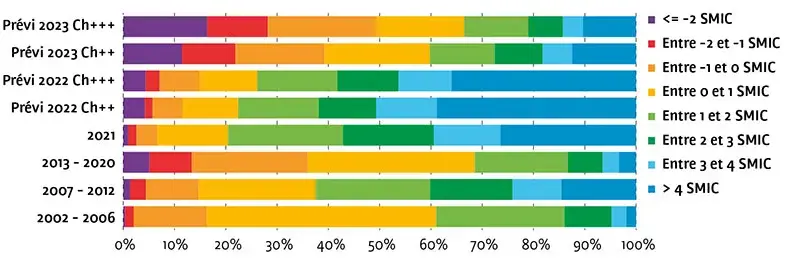

Comparé aux récoltes précédentes, le résultat courant des céréaliers français en 2023 devrait être assez proche de ceux des années 2013 à 2020 (hors 2016). De même, la dispersion du résultat courant entre les exploitations à l’échelle France se rapproche de celle observée sur la période 2013-2020, avec la particularité qu’en 2023, davantage d’exploitations auront un résultat courant négatif : entre 40 et 50 % (figure 2).

Figure 2 : Répartition des exploitations SCOP par tranche d’équivalent SMIC net par actif non salarié. D’après le RCAI après déduction des charges sociales exploitant, en euros courants. Sources : micro-données du RICA (Agreste), traitement Arvalis de septembre 2023, prévision pour 2022 et 2023.

Un effet « ciseaux » sur le coût de production du blé tendre

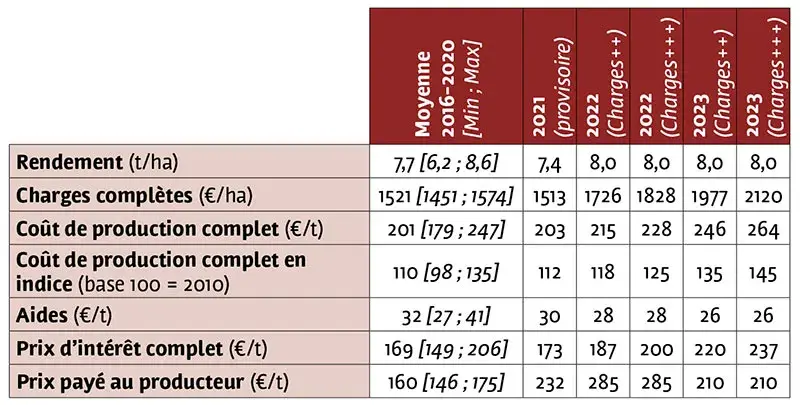

D’après l’analyse de l’observatoire Arvalis-Unigrains, après une relative stabilité entre 2016 et 2021 puis une hausse en 2022, les charges complètes2 devraient encore augmenter en 2023 pour atteindre 1980 à 2120 €/ha selon le scénario de prix des intrants retenu. Un accroissement de 250 à 290 €/ha par rapport à l’an dernier (tableau 1), dont la hausse du prix des engrais est le principal moteur : +40 % par rapport à 2022, soit 120 à 140 € de plus par ha.

Tableau 1 : Évolution de différents indicateurs technico-économiques en blé tendre. Prix en euros courants. Estimations au 13/10/2023 pour les récoltes 2022 et 2023. Observatoire Arvalis-Unigrains, à partir de données CerFrance ; échantillon de 4000 exploitations issues de 17 départements.

Des postes de dépenses devraient augmenter

Outre les charges de fertilisation, la plupart des postes de dépenses devraient augmenter : de 10 à 15 % en un an pour les produits phytosanitaires, de 10 % pour les charges de mécanisation, de 10 à 15 % pour les charges d’eau et d’électricité, et de 35 % environ pour les charges sociales de l’exploitant, suite aux résultats élevés dégagés par les exploitations en 2022 et 2021.

Si les charges ont augmenté par rapport à l’an dernier, le rendement du blé sur les exploitations de l’observatoire Arvalis-Unigrains devrait rester stable à 8 t/ha en moyenne. En conséquence, le coût de production connaîtrait également une hausse de 30 à 40 € par tonne produite, atteignant ainsi 245 à 265 €/t selon le scénario retenu. Le seuil de commercialisation (ou prix d’intérêt complet, calculé en retirant les aides PAC du coût de production complet) s’établirait alors entre 220 et 240 €/t, en hausse de 50 à 65 €/t par rapport à la moyenne 2016-2020.

La baisse des cours évoquée dans l’encadré ne permet pas au prix de vente d’atteindre ce niveau, ce qui provoque un effet « ciseaux ». En conséquence, la marge nette complète dégagée en moyenne sur la culture du blé tendre devrait être négative.

La variabilité des rendements

Ce résultat national est toutefois à nuancer, compte tenu de la volatilité des prix et des stratégies d’achat des intrants et de vente des produits. La variabilité des rendements entre et au sein des départements conduit également à de grandes différences de coûts de production entre exploitations. Avec des rendements moyens variant entre 5,4 et 9,2 t/ha selon les départements de l’observatoire, le coût de production varie ainsi entre 220 et 350 €/t dans le premier scénario, et entre 240 et 380 €/t dans le second.

Après cette campagne 2022-2023 marquée par un contexte économique difficile, les yeux sont maintenant rivés sur les campagnes à venir. L’augmentation de la taxe intérieure de consommation sur les produits énergétiques (TICPE) pour les agriculteurs, la volonté du gouvernement d’augmenter le montant de la redevance pour pollution diffuse (RPD) et la volonté des agences de l’eau d’augmenter la redevance pour l’eau sont autant de facteurs qui pourraient affecter les résultats des exploitations à venir.

De même, l'hypothèse d'une aggravation du conflit israélo-palestinien pourrait entraîner un autre choc des prix de l’énergie après celui provoqué par le conflit russo-ukrainien, aggravant une situation déjà tendue. Ces périodes de turbulences appellent à une gestion toujours plus stratégique des exploitations.

(1) Sauf indication contraire, toutes les évolutions sont calculées en référence à la moyenne quinquennale de la période 2017-2022.

(2) Les charges complètes de production du blé tendre français intègrent l’ensemble des facteurs de production : intrants, mécanisation, main-d’œuvre (dont main-d’œuvre familiale à 1,2 SMIC/UTANS), fermages, autres charges fixes (dont rémunération des capitaux propres).

-

Volatilité des prix de vente, hausses et incertitudes sur les prix des intrants comme de...

-

Le marché mondial des grains est lourd. Pour le blé tendre, la production reste inférieure...

-

Selon Agreste, les prix des engrais ont augmenté de 18 % entre avril 2025 et avril 2026...

0 commentaire

Réagissez !

Merci de vous connecter pour commenter cet article.